让不懂建站的用户快速建站,让会建站的提高建站效率!

恒瑞医药赴港上市的“靴子”终于落地。

12月9日晚间,恒瑞医药发布公告称,拟在境外刊行股份(H股)并在香港贯串往复系数限公司主板上市。

(恒瑞医药公告截图)

第二日(12月10日),哪怕面对大会定调、个股普涨的场面,恒瑞医药股价依然大跌,一度跌超3%,最终收跌2.53%。可见这则音讯“威力”之猛。

这不是恒瑞医药第一次因“赴港上市”而遭受投资者的“质疑”了。早在10月24日,恒瑞医药拟赴港上市的外传就已导致股价大跳水,跌幅一度跳动5%。

为稳住股价,那时恒瑞医药不得不站出来复兴外传,称赴港上市仅处于辩论计议等前期责任阶段,“尚未细目具体决议”。

大众皆知,港股估值一直较低,对药企很不自制。6月,复宏汉霖的母公司复星就以为“港股股价弥远低迷,无法反应公司真不二价值”,布告将从港股专有化退市。当今,与恒瑞医药同属国内一线药企阵营的石药集团、中国生物医药制药、复星医药等,在港股的市盈率均低于20倍。与之对比,恒瑞医药在A股市集的市盈率接近57倍。

老鞭策有事理怀疑恒瑞医药在港股上市后,将会拉低A股股价估值,稀释老鞭策职权,是以纷纷“跑路”,使其股价大跌。

恒瑞医药被称为A股“药茅”,备受追捧,为何一而再地逆投资者的心愿而动,坚定赴港上市?

不停“卖卖卖”

以改变药研发著称的恒瑞医药,运行卖研发管线了。

5月,恒瑞医药将具有自主常识产权的GLP-1类改变药HRS-7535、HRS9531、HRS-4729以NewCo模式“卖给”了新建造的好意思国Hercules公司。在此之前,恒瑞医药已有屡次卖管线的行径。

所谓NewCo模式,即企业与国外老本合营建造新公司,然后授权产物管线给新公司,赢得首付款、里程碑付款及改日的销售分红,同期也能持有新公司的股权,这样可告成助推药企出海。

但这并不是药企的惯常作念法。业内东说念主士暗示,国内药企凡是有点钱,一般都会先作念完临床,比及有临床成果再严陈以待。

药企的每一条研发管线都解救着一部分估值,过多的相通钞票剥离出去,估值会大幅镌汰。仅仅恒瑞医药管线许多,暂时卖出几条管线,尚不会伤及估值。

但这种NewCo模式若大行其说念,卖上瘾了,对恒瑞医药是很不利的。仅仅从当今的情况来看,“卖卖卖”的作念法极易让恒瑞医药上瘾,因其对事迹的暂时提爽脆用繁密。

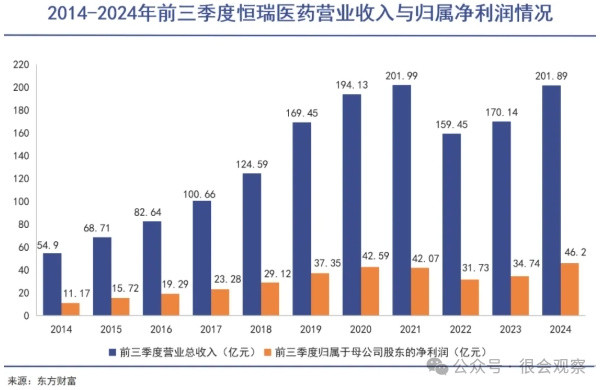

前三季度,恒瑞医药贸易收入201.89亿元,同比增长18.67%,归母净利润46.20亿元,同比增长32.98%,比拟前两年负增长,事迹进展似乎可以,但仔细分析这些利润的赢得神色,可发现并非来自公司浅近“卖药”利润,而是来自管线出售的收入到账。即恒瑞医药2023年10月,以NewCo模式与德国医药巨头默克缔结授权条约,使2024年第二季度赢得了一笔12.26亿元的对外授权收入,从而导致利润大增。

恒瑞医药第三季度就因为莫得NewCo模式的收入,营收同比仅增长12.72%,归母净利润11.88亿元,微增1.91%。何况,在环譬如面,第三季营收与净利润都处于下降态势。

恒瑞医药事迹颓落的问题,早在2020年就出现,于今未有过多改善。其问题的根源,在于药品集采,业内有语云:再好的药企也顶不住药品集采中杀价的威力。

药品集采,全称为药品辘集带量采购,是指由权衡部门主导,通过辘集采购的神色,以量换价,镌汰药品价钱,减弱患者包袱的一种计谋措施,入选的药品皆变成“白菜价”。2019年3月,第一批集采试点实施,2020年全面伸开。

集采也曾差点要了恒瑞医药的“老命”,2020年,恒瑞医药中选集采的药品价钱平均降幅74.5%。进入2022年,恒瑞医药的部分中选集采的药品降价致使高达80%。

(图源:上海市科技医药生物发展中心)

恒瑞医药的营收和净利润增速从2020年运行急速下滑,2022年触底,回到了2018年时的水平,股价最多下落70%。

面对如斯境地,恒瑞医药也曾退隐的元老孙飘动2021年临危撤职,再次出山,仅仅当今看来,他并莫得透顶扭转不利场面。

(孙飘动)

研发“吞金兽”

恒瑞医药的困局,在于其莫得一个10亿好意思元分子,即产物中莫得年收入冲破10亿好意思元大关的爆款大单品,很难造成“护城河”,只可挣冗忙钱。

恒瑞医药是靠仿制药起家的,改变药带来的营收很万古辰不占大头。即使到了2019年,其营收中仅四成来自改变药。

在仿制药鸿沟,恒瑞医药靠量取胜,莫得高出的仿制药“10亿好意思元分子”,除了不停受到中生、石药、王人鲁等传统药企的竞争,何况在每个细分鸿沟都靠近中小龙头的围殴。

孙飘动回首后,加大了改变药的研发,白银投资改变药数目猛增,但创收才气有限,尤其短缺“10亿好意思元分子”踏实事迹基本盘。2023年年报闪现,剔除罕见身分,改变药平均单品销售额独一约4亿元。

正因为如斯,面对出人预料的集采压力,恒瑞医药事迹滑坡式下滑,从2020年一直延长到如今的2024年。其半年报闪现,2024年3月运行实施的第九批国度集采波及产物打针用醋酸卡泊芬净讲明期内销售额同比减少2.79亿元;场合集采波及的产物中,碘佛醇打针液、吸入用七氟烷及盐酸罂粟碱打针液讲明期内销售额同比减少2.76亿元。

“挣钱”才气变弱,但恒瑞医药的“用钱”才气少许都不变弱。

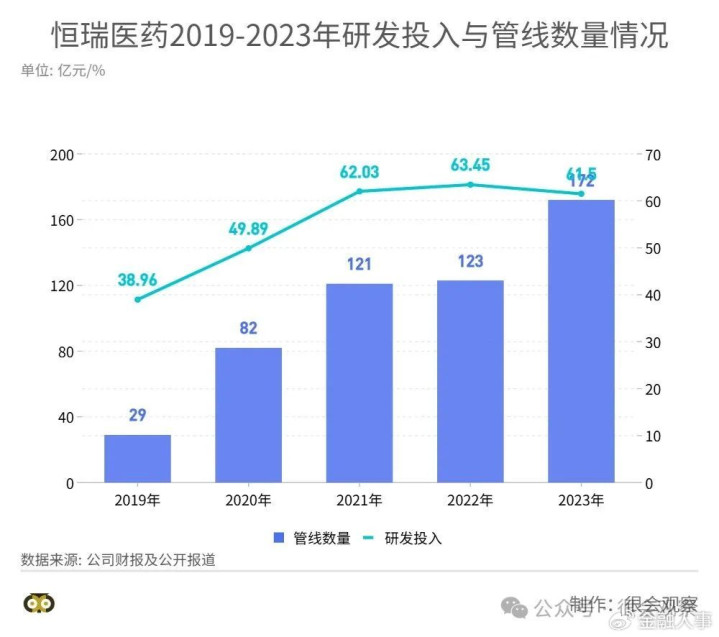

恒瑞医药的研发摊子铺得太大,管线多且杂。据Citeline发布的《2024年医药研发年度回想》,群众管线限度TOP25的制药公司,恒瑞医药排第八,在研管线数目147条。而若是按照恒瑞医药我方裸露的172条管线,其名次将位列群众第三,仅次于罗氏与辉瑞。

改变药研发并非易事,除了成本高,酬劳周期不仅长致使可能没酬劳。手捏这样多管线的恒瑞医药,号称一个繁密的“吞金兽”,每年都会合并冉冉不绝的研发用度。

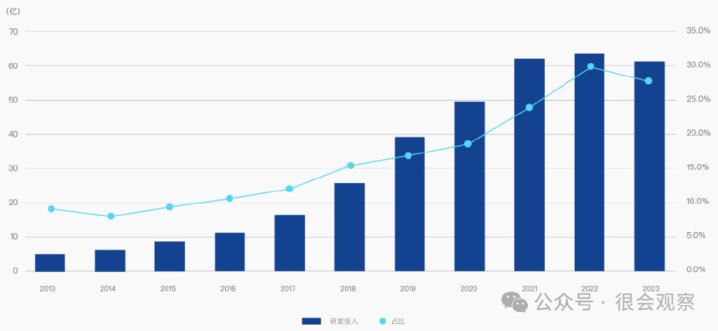

据《经济参考报》,自2021年起,恒瑞医药的研发插足就跳动了当期净利润。也即是说,恒瑞医药将赚到的系数钱又都一齐插足到研发中去了。

(恒瑞医药研发插足情况,图源:恒瑞医药官网)

细究恒瑞医药研发插足情况,发现其2021年插足最高,2022年增速显着放缓,到了2023年,插足竟运行下降,但这时刻研发管线数目却处于飞腾态势。可见,其研发插足有“力不从心”之嫌。

为此,恒瑞医药不得不“卖卖卖”,除了通过NewCo模式将一些研发管线卖到国外,还加快licenseout的交替,两年时辰已完成6笔、总金额超40亿好意思元的授权往复,从而快速赢得资金,反哺其他研发管线。

赢得卖管线收入后,恒瑞医药2024年再次加大研发力度。前三季度研发插足同比大增22%达45.49亿元,占营收比重也达到22.53%,同比增多0.63个百分点,位居2023年同业榜首。而居第二与第三名的复星医药与科伦药业,研发插足都处于同比下降态势。

出海更用钱

恒瑞医药的改变药研发,靠近的国内市集局势并不好。2024年11月30日,在第九届医药改变与投资大会上,孙飘动坦言,改变药行业比较高出的问题是内卷,“不但肿瘤赛说念卷,非肿瘤赛说念也卷”,何况内卷还有加重飞腾的趋势。

既然国内“内卷”,何不放眼国外市集?

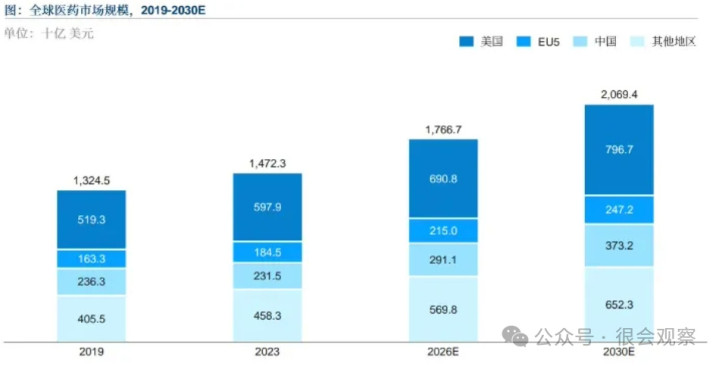

据沙利文分析,群众医药市集限度举座呈现增长趋势。2019年至2023年,市集限度从13245亿好意思元飞腾至14723好意思元,预测到2026年、2030年将别离达到17667亿好意思元和20694亿好意思元。

(图源:沙利文)

国金证券在近期研报中暗示,出海将成为国内企业的第二成长弧线。借助日本也曾出海的训诲,医药这种“收入占比高+营收膨胀速率快”的行业出海,不仅具备逾额收益,何况领有穿越经济周期的属性。

具体针对恒瑞医药,许多辩论机构以为,出海将开辟更迢遥空间,增厚公司利润,掀开估值飞腾通说念。

恒瑞医药在2020年年报中就建议了“国际化”的标的,孙飘动更是在加大改变药研发之余,力推国际化,但出海并非容易事,其国际化进展并不告成,2023年国外市集收入3.04亿元,占比仅为2.70%。

(图源:巨潮WAVE)

孙飘动坦言,把药卖到欧洲、好意思国,都要历程临床磨练,获到他们监管机构的批准,插足相配繁密,对我国企业当今的限度和情状都有一定的挑战。

当今恒瑞医药出海,遴荐的是上文提到的NewCo模式。针对一些管线研发靠近资金不及的问题,通过NewCo模式,可以赢得国外的基金的资金和渠说念,能在不给恒瑞医药增多财务包袱的情况下开导国际市集。但这并非药企出海的相宜渠说念,仅仅资金遭受了不毛找到的过渡性取舍。

当作管线授权方,在NewCo模式下,会丧失适度权。纽扣老本合鞭策说念主朱杰伦曾对媒体暗示,在NewCo中,好意思元基金投资东说念主占股比例一般跳动50%以上,管线授权方仅占股20%左右(有的会到30%)。

恒瑞医药与好意思国Hercules公司5月签署的NewCo条约,天然赢得最高妙60亿好意思元的关系付款等,但仅取得Hercules公司19.9%的股权。

恒瑞医药改日应该确切地企业出海、研发出海、产物出海,但这需要的资金将达天量,再重复国内改变药研发所需资金,恒瑞医药比任何时候都需要钱。

赴港上市,无疑为恒瑞医药赢得大笔融资提供了便利条目。天然这可能拉低A股股价估值,稀释老鞭策职权,但这已不属于恒瑞医药优先级筹商选项了,毕竟其当今股价相较于最高点已跌去近六成。

总之,在当今国内“内卷”、出海成风的情况下,恒瑞医药即使改变药研发有一定进展,若是国外市集发展慢慢,其“药茅”的地位也会不保,正所谓“不出海,就出局”。