让不懂建站的用户快速建站,让会建站的提高建站效率!

研报正文

瓶片:供需及老本复古均预期改善,见原低买契机

[行情归来]

[基本逻辑]

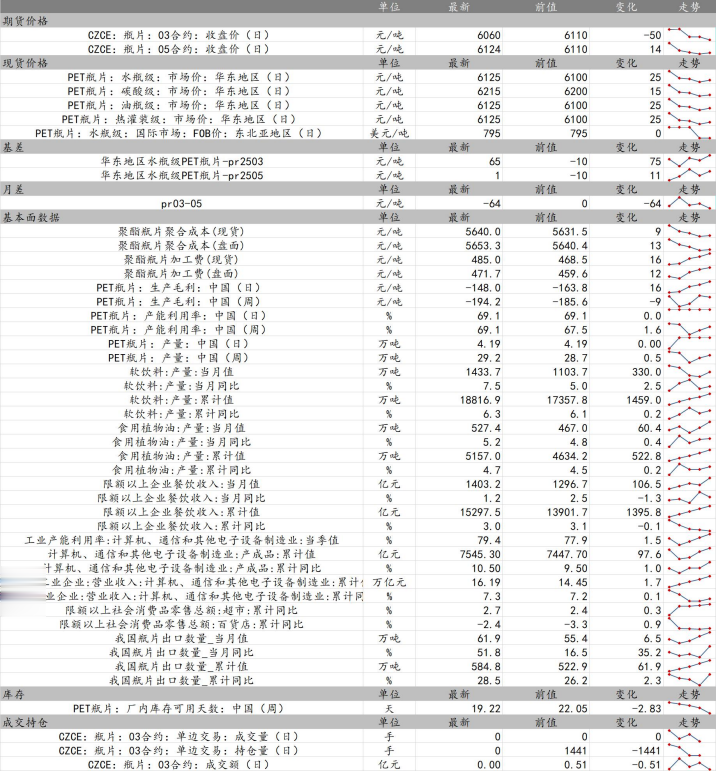

瓶片锤真金不怕火安设提负,供应端压力加多。安设方面,三房巷开工七成;海南逸绽下班七成;重庆万凯开工未必;浙江万凯开工五成、3期泊车锤真金不怕火;安阳化学泊车锤真金不怕火,策划4月重启。

最新数据泄露,聚酯瓶片盘面加工费471.7(+12)元/吨,瓶片周度出产毛利-194.2(-9)元/吨;产能运用率69.1%(+1.6pct);周度产量29.2(+0.5)万吨,处同期高位。

需求端存改善预期,瓶装水破钞季节性淡季,但瓶片出口相对较好。全体而言,我国瓶片外需占39%,内需占比61%,内需以软饮料需求为主,旺季多在6-9月。2024年全年,我国软饮料产量累计同比6.3%(+0.2pct);片材过火他新兴范畴需求成为瓶片比年来瓶片破钞的增长点,死心本年第四季度,我国计较机、通讯过火他电子缔造工业产能运用率79.4%(+1.5pct);同期,死心旧年12月底,我国计较机、通讯和其他电子缔造制造业产制品的累计值约为7545.3亿元,累计同比增长10.5%(+1.0pct)。

与此同期,出口方面,我国聚酯瓶片在原料老本方面极具上风,相对西洋等市集价钱便宜,2023年我国瓶片出口量占总产量的34.7%。比年来,国外对我国瓶片出口的反推销走访一直不断,但国外反推销制裁对我国瓶片出口的不利影响相对有限。死心2024年底,我国瓶片出口当月同比51.8%(+35.2pct),出口累计同比28.5%(+2.3pct)。

库存端,死心当今,我国瓶片厂内库存可用天数捏续下落至19.22(-2.83)天。

笼统来看,安设提负,供应端压力有所加多;软饮料处季节性破钞淡季,但需求端预期向好;库存捏续回落,但全体依旧偏高;老本端复古偏弱,见原回调买入契机。

[战略推选]:PR[5980,6080]。

PX:供需改善有限老本复古偏弱,配资网震憾偏弱

[行情归来]

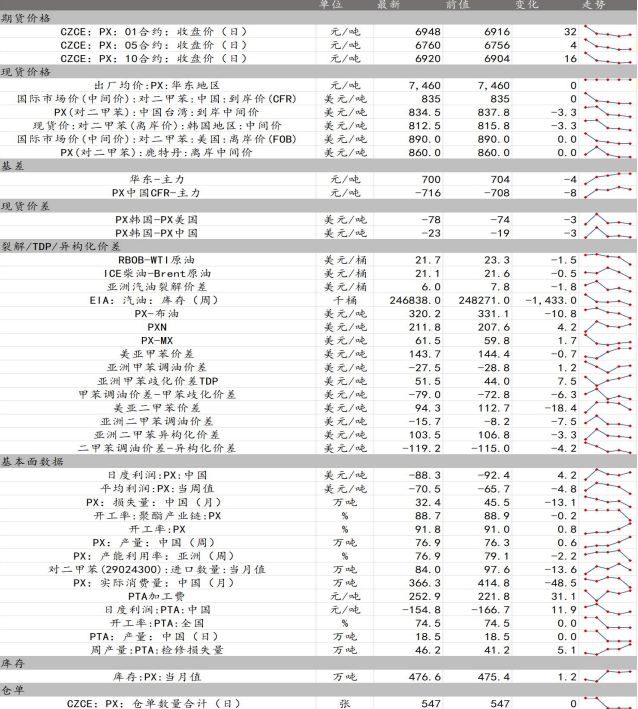

3月7日,PX华东地区现货7460元/吨(环比捏平);PX05合约日内震憾至收盘6760(+4)元/吨。华东地区基差700(-4)元/吨。

[基本逻辑]:PX安设负荷偏高,供应端压力尚存。国内方面,近期九江石化降负,3月中旬策划锤真金不怕火;浙石化一条线策划3月下旬锤真金不怕火;中海油惠州3月底锤真金不怕火。国外方面,日本出光兴产41万吨PX安设规复过去;印尼27万吨安设延后重启;台湾FCFC略提负。后期,3-5月中海油惠州、扬子石化、海南真金不怕火葬、浙石化、九江石化有锤真金不怕火策划。

国外安设预期有锤真金不怕火。具体来看,加工差方面,PXN价差211.8(+4.2)好意思元/吨,低位回升;短经由工艺PX-MX价差61.5(+1.7)好意思元/吨;汽油裂解价差方面,RBOB-WTI价差21.7(-1.5)好意思元/桶;汽油重整与芳烃重整比价方面,好意思亚甲苯、二甲苯价差捏续回落;甲苯、二甲苯调油价差与芳烃重整价差走低。

产量方面,PX日度开工率88.7%(-0.2pct),周度开工率91.8%(+0.8pct);周度产量76.9(+0.6)万吨。与此同期,国际PX开工负荷高位回落,最新亚洲PX开工率76.9%(-2.2pct)。

入口方面,2024年全年PX累计入口量处近五年同期偏低位置。

需求端存走弱预期,当今PTA安设按策划锤真金不怕火,全体锤真金不怕火量偏高。汉邦石化60万吨安设近期出料;嘉兴石化150万吨安设重启;逸盛新材料1期1月27日重启,负荷督察5成。逸盛宁波200万吨安设1月24日泊车;逸盛海南200万吨策划重启;恒力石化(惠州)250万吨安设策划泊车10天,3月初已重启。恒力石化(大连)220万吨PTA-3、大连福佳大化、三房巷120万吨、仪征化纤300万吨3月按策划锤真金不怕火。4月逸盛海南、能投化学、福建百宏石化、嘉通动力存锤真金不怕火策划。具体数据方面,PTA加工费259.9(+31.1)元/吨,最新安设周锤真金不怕火产能亏空量46.2(+5.1)万吨,日度开工率74.5%(环比捏平),日度产量18.5万吨(环比捏平),且处同期偏高位置;周度开工率76.9%(-2.1pct),周度产量133.7(-3.9)万吨。

库存方面,1月PX库存有所飞腾,仓单数目547张(环比捏平,较前期有所加多)。

笼统来看,PXN低位回升,PX供应偏高,需求端PTA锤真金不怕火量全体偏高,供需改善相对有限;原油价钱近期企稳但预期走弱;库存略有累库;短期来看,PX奴隶原油波动,见原回调作念多契机。